Según el último informe de mercado de CLIVE Data Services, parte de Xeneta, los agentes de carga están adoptando un enfoque de «esperar y ver» antes de tomar compromisos de capacidad de carga aérea a largo plazo. Esta actitud fue la razón por la que las aerolíneas vieron caer la demanda un 2% mes a mes en noviembre, completando el noveno mes consecutivo de caída de los volúmenes de carga aérea global, frustrando así las esperanzas de una temporada con alta demanda.

El peso cobrable (Chargeable Weight -CW-) en noviembre fue del -8% frente al mismo mes de 2021. Esta disminución en los volúmenes de carga se dio a pesar de la reducción del 1% en la oferta de capacidad global de carga aérea, debido a que las aerolíneas debieron adaptarse a los horarios de invierno. La conjunción de estas dos variables contribuyo a un «factor de carga dinámico» (load factor) estable del 61%, similar a lo observado en el mes anterior. Este factor de ocupación del 61%, sin embargo, continuó situándose muy por debajo de la extraordinaria temporada alta del año pasado. Por ejemplo, el load factor de Europa a América del Norte en la semana previa a las vacaciones de Acción de Gracias se situó en el 74% este año, un 12% menos que en la misma semana del año pasado.

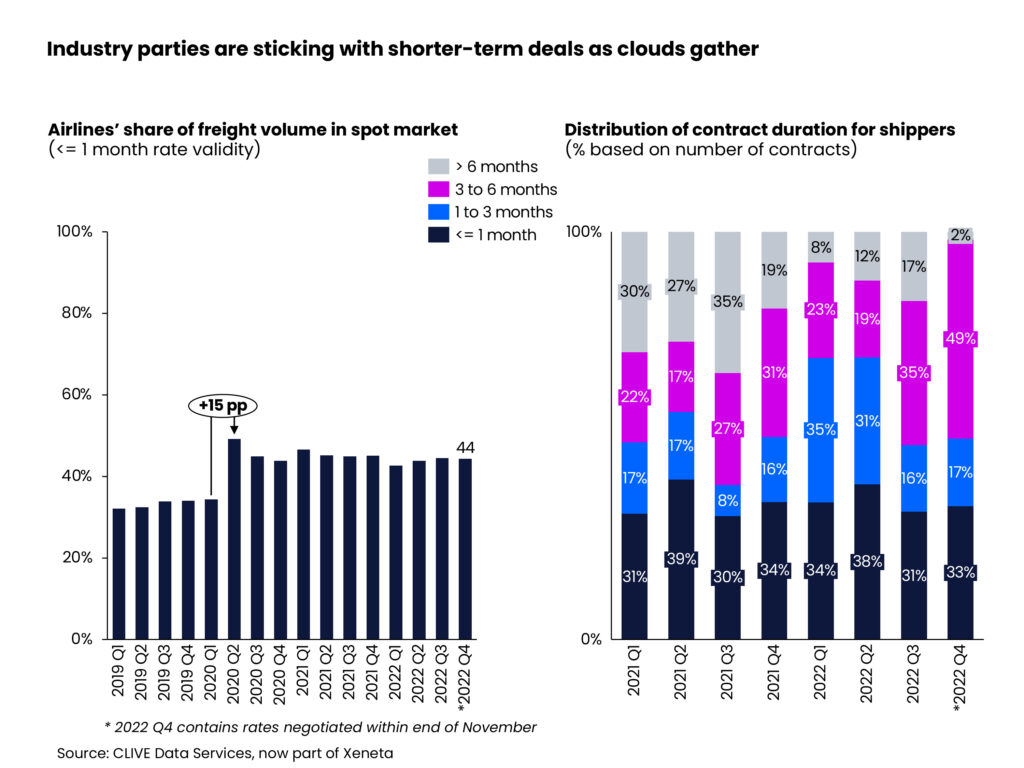

En medio de tanta incertidumbre en el comportamiento del mercado, tanto las aerolíneas como los freight forwarders están eligiendo cada vez más acuerdos a corto plazo mientras esperan ver cómo se desarrollan las tendencias comerciales en los próximos meses. La distribución de las tarifas de contrato para los freight forwarders muestra que los contratos de tarifa de más de tres meses son escasos en el Q4 de este año.

Niall van de Wouw, Director de Transporte Aéreo de Xeneta, dijo: «Lo que estamos viendo es mucha incertidumbre todavía. Después de una caída tan grande del -8% en la demanda de carga aérea en octubre, vimos un poco de estabilidad en noviembre, por lo que el mercado no está empeorando. Es muy difícil intentar descifrar lo que sucederá a largo plazo. Esto se refleja en el aumento de los contratos a corto plazo, con los freight forwarders no dispuestos a comprometerse con acuerdos a largo plazo. Los transportistas deberían ver algún beneficio de esto en términos de sus presupuestos aéreos y marítimos. La caída de las tarifas puede proporcionar un rayo de esperanza para los consumidores con problemas de liquidez, ya que potencialmente reducir los costos de los envíos en 2023 hará que algunos productos sean más asequibles. Todavía hay factores influyentes a considerar, incluida la depreciación del dólar estadounidense y su impacto en el comercio”.

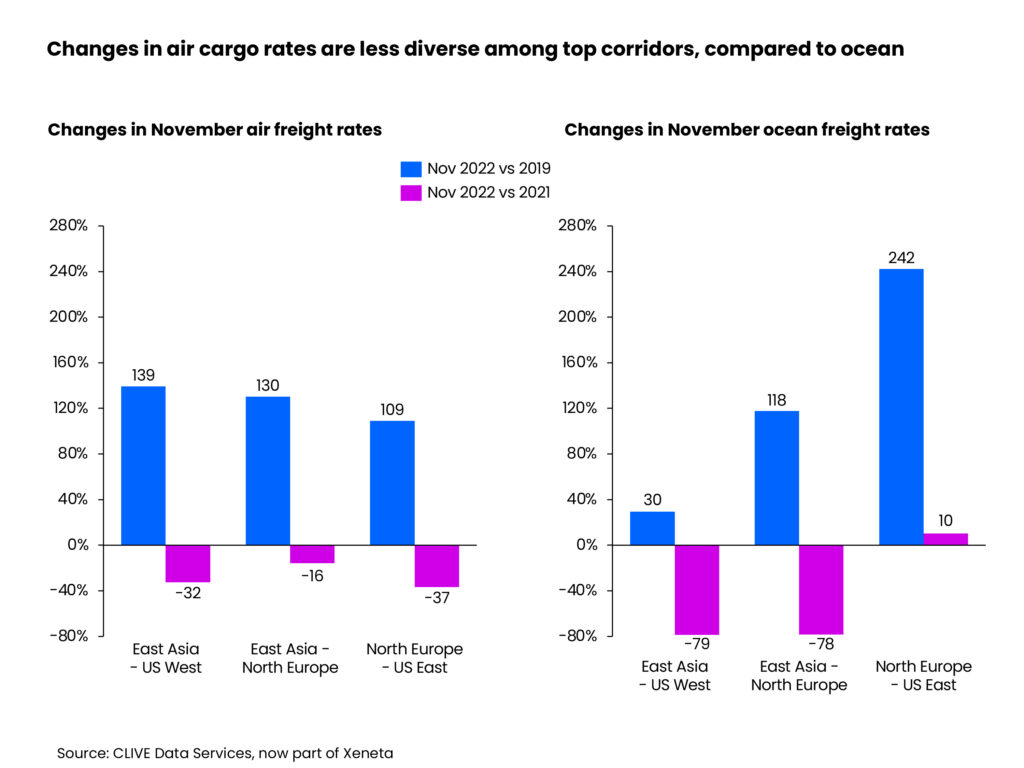

En comparación con el año pasado, la tarifa promedio mundial para la carga aérea general disminuyó por tercer mes consecutivo en noviembre, cayendo a un nivel visto por última vez en octubre de 2020. Sin embargo, las tarifas promedio se mantuvieron un 85% por encima del nivel anterior a Covid, a pesar de que las tarifas spot de carga aérea cayeron en los tres corredores de mayor volumen en noviembre.

La tarifa spot promedio de carga aérea de noviembre en el corredor transpacífico fue de US$ 5,82 por kg, lo que representa una caída del 32% en comparación con el año pasado, pero aún un 139% por encima del nivel de 2019. En el mismo corredor, las tarifas de flete marítimo cayeron aún más bruscamente, una disminución del 79% con respecto al mismo mes del año pasado, recuperándose cerca del período anterior a Covid (solo un 30% por encima del nivel de 2019), lo que probablemente desencadenará un mayor cambio en el modo de transporte, de la carga aérea hacia la carga marítima, a medida que disminuya el caos en mercado de transporte marítimo.

En el corredor de Asia oriental a Europa del Norte, la tarifa spot promedio de carga aérea de noviembre fue de US$ 5,86 por kg. Afectado por la persistente guerra en Ucrania, esto representó una disminución del 16% año tras año. Una vez más, el mercado de carga marítima fue testigo de una caída mucho mayor, ya que las tarifas de flete de contenedores cayeron un 78% en el último año.

Por último, la tarifa spot de carga aérea desde el norte de Europa hacia el este de Estados Unidos se situó en US$ 3,23 dólares por kg en noviembre, un 37% menos que el nivel del año pasado. En contraste, las tarifas de flete marítimo aumentaron un 10% desde el mismo período de 2021, casi 3.5 veces el nivel de 2019, lo que la convierte en la única ruta entre los tres principales corredores de volumen donde el mercado de carga aérea sigue siendo algo competitivo.

Air Cargo Latin America