En retrospectiva, producto de las repetidas crisis bancarias y cambiarias que ha atravesado Argentina a lo largo de su historia, cuando las RIN muestran profundas caídas o se ubican en terreno negativo comienzan a circular comentarios poniendo en duda el respaldo de los depósitos privados en USD. Dichos rumores terminan afectando las expectativas de los agentes económicos, quienes, por temor a verse atrapados por una nueva crisis bancaria, acentúan el retiro de depósitos.

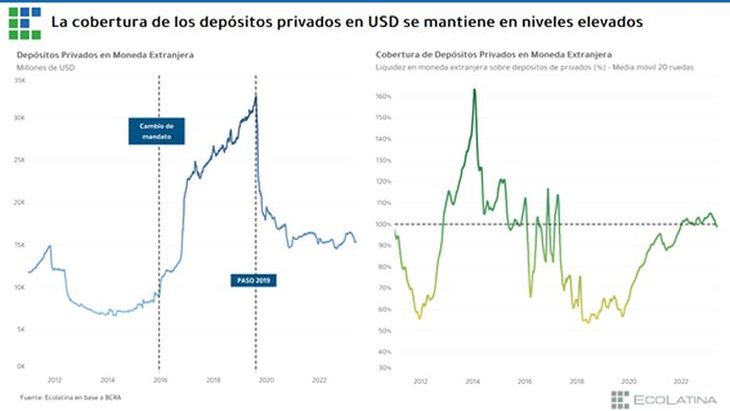

En este marco, pese a los retiros que se evidenciaron en las últimas semanas, los depósitos privados en moneda extranjera se ubican en línea con su nivel promedio desde 2021. A su vez, la caída que mostraron en las últimas ruedas se encuentra por debajo de otras salidas evidenciadas en momentos de crisis, y lejos está de parecerse a la salida de depósitos que se dio luego de las elecciones PASO del 2019 (ver gráfico).

Asimismo, los depósitos privados en moneda extranjera están 100% asegurados. Dados los USD en efectivo con los que cuentan los bancos y los USD encajados en el BCRA, la tasa de cobertura ronda el 100%, lo que evidencia que el sistema financiero se mantiene firme producto del requisito de encajes y las regulaciones macro prudenciales (por ejemplo, los préstamos en USD se limitan únicamente para los agentes con ingresos en USD). En pocas palabras, por cada dólar depositado por un privado, existe como contraparte otro dólar disponible en las arcas del BCRA en caso de que el depositante decida retirarlo.

Dicha tasa de cobertura podría tanto estresarse como relajarse dependiendo de los depósitos en USD que incluyamos en el cálculo. Por un lado, si a los depósitos privados le sumamos los del sector público, el ratio de cobertura sería del 84%. Entonces, pese a hacer un supuesto extremo en el que el mismo sector público generaría o profundizaría una corrida bancaria, la tasa se ubica aún en niveles elevados. Análogamente, si excluimos del cálculo los depósitos privados a plazo (dado que no son exigibles instantáneamente), la tasa de cobertura se elevaría al 125%.

En conclusión, las regulaciones financieras y macroprudenciales bancarias impuestas luego de la crisis del 2001 permiten asegurar la solidez del sistema bancario argentino en moneda extranjera. No obstante, el escenario macroeconómico de Argentina se muestra extremadamente frágil ante la creciente incertidumbre política y económica típica de los procesos electorales, un panorama cambiario sumamente complejo y una preocupante aceleración de la nominalidad. Por tales motivos, habrá que seguir monitoreando la dinámica de los depósitos en moneda extranjera y su tasa de cobertura. La memoria histórica juega en contra, pero no siempre el futuro repite el pasado.

Por Bruno Bonfanti (Ämbito Financiero)

(*) Analista Económico de Ecolatina