En mayo, se pisó el pago de otros u$s958 millones de importaciones. Aunque por el escalonamiento en el acceso al dólar, quedó a punto de cerrarse la ventana que había abierto el BCRA para comprar divisas

¿Por qué ocurre esto? Apenas asumió la actual gestión, en el marco de la continuidad del cepo cambiario, el BCRA aplicó un esquema de acceso escalonado al dólar oficial. Para casi todos los bienes se determinó que el pago de las importaciones se haría en cuatro cuotas mensuales del 25% del valor total cada una.

Esto hizo que durante el verano se pagara un porcentaje muy bajo, lo que le permitió al BCRA comprar divisas y recomponer las languidecientes reservas. De hecho, la nueva deuda comercial equivale a alrededor del 80% de los dólares que adquirió el Central este año. Pero a medida que los meses avanzaron y se fueron apilando las cuotas de acceso al mercado de cambios, la ventana se entornó progresivamente hasta quedar casi cerrada.

Dólar, importaciones y problemas para las reservas

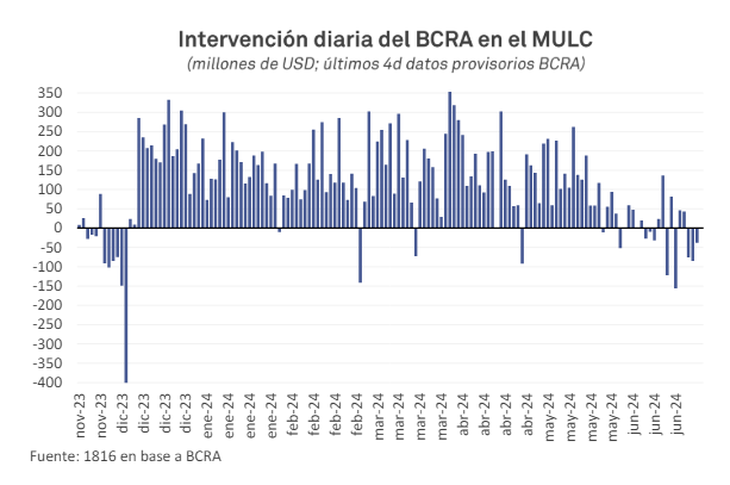

Esta fue una de las razones por las cuales las compras de divisas del BCRA se frenaron en seco (y de forma anticipada a lo esperado) en junio. El mes pasado, la entidad que preside Santiago Bausili cerró con un saldo vendedor de u$s84 millones.

Pero no fue la única causa. Hubo un moderado ritmo de liquidación de divisas del agro para tratarse de un mes de cosecha gruesa, en medio de la puja y las discusiones por la apreciación del tipo de cambio real. A eso se suma que el Gobierno decidió mantener vigente el dólar blend, que brinda un mayor tipo de cambio exportador al permitir que el 20% de las ventas se liquide en el contado con liquidación (CCL) pero que hace que uno de cada cinco dólares no ingrese a las reservas.

Además, a fines de mayo (baja de la tasa de interés en pesos mediante) se estancó el otorgamiento de préstamos locales en moneda extranjera, que había pegado un salto a partir de marzo y había inflado la oferta de divisas (la normativa impone que esos créditos deben liquidarse en el mercado oficial).

Es así que los propios funcionarios reconocen que en el tercer trimestre podrían perderse unos u$s3.000 millones de reservas netas, un número compatible con lo que plantea la meta recalibrada en la última revisión del programa que realizó el Fondo Monetario Internacional (FMI).

Más allá de si existe holgura para cumplir igualmente con la meta acordada, lo cierto es que en el mercado esta situación encendió señales de alerta respecto de un “agotamiento del esquema cambiario”. Los últimos anuncios de Luis Caputo y Santiago Bausili sobre un nuevo programa monetario, sin embargo, ratificaron la continuidad del crawling peg del 2% mensual y del dólar blend, descartaron una devaluación y patearon para una tercera etapa la salida del cepo.

Este lunes, la primera respuesta de las pizarras de la City mostró que el mensaje no logró calmar las preocupaciones del mercado. Al cierre de esta nota, todos los dólares paralelos subían con fuerza y superaban los $1.400, al tiempo que las acciones y bonos caían y el riesgo país saltaba arriba de los 1.500 puntos básicos.

Fuente: Ámbito