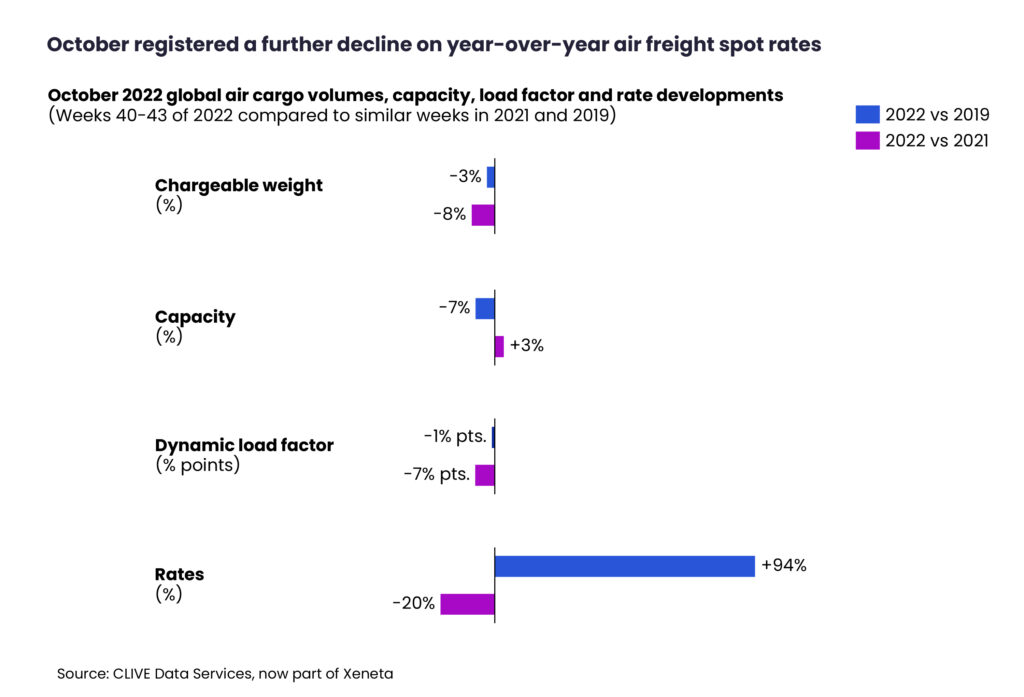

Los volúmenes globales de carga aérea disminuyeron un 8% año tras año en octubre, no dando señales de un repunte para 2023, ya que la demanda año tras año cayó por octavo mes consecutivo, según los nuevos datos de mercado semanales provistos por los analistas de la industria CLIVE Data Services, parte de Xeneta.

La caída de la demanda, medida en peso cobrable (chargeable weight), también estuvo un -3% por debajo del nivel previo a la pandemia en 2019. En comparación con los niveles del año pasado, la capacidad global de carga aérea continuó recuperándose en octubre, pero a un ritmo más lento, y se mantuvo un 7% por debajo del nivel anterior a la COVID-19. Esto contribuyó a un «factor de carga dinámico» más moderado, la medida de CLIVE del desempeño de las aerolíneas basada en las perspectivas de volumen y peso de la carga volada y la capacidad disponible.

A medida que la caída de la demanda se encuentra con el aumento de la capacidad, los factores de ocupación (load factor) han disminuido en los últimos 18 meses. En octubre, el factor de carga dinámica fue del 61%, -7% y -1% en comparación con 2021 y 2019, respectivamente. Octubre vio un segundo mes consecutivo de tarifas spot, de carga aérea global más bajas, aún por debajo del nivel del año pasado. El ligero repunte de la semana 3 se debió principalmente a la suba de las tarifas de fletes de carga especial, mientras que las tarifas generales continuaron su tendencia a la baja.

De cara al futuro, se esperan más desafíos e incertidumbres para el mercado de carga aérea durante los próximos 12 meses. “Si adopta una perspectiva más amplia, veo muy pocas señales que respalden un aumento en el transporte aéreo general en 2023, ya sea porque las personas tienen mayores gastos o porque gastan más en servicios que en bienes. También es justo suponer que incluso si los consumidores de Europa y América del Norte compraran exactamente la misma cantidad de bienes en 2023 que en 2022, lo cual es poco probable, entonces una mayor parte del transporte apoyaría eso, ya sean productos terminados, o materias primas para su fabricación, es probable que se muevan por transporte marítimo como respuesta a la mayor confiabilidad que regresa en el mar.

La carga aérea recibió un impulso en los últimos dos años debido al increíble desorden en el transporte marítimo, pero ahora es probable que los agentes de cargas se sientan más cómodos regresando a este último, desde el punto de vista de la confiabilidad. Con todos estos factores combinados, no se visualiza de dónde vendrán muchos de los impulsores de la demanda de crecimiento general de carga.

“Por el lado de la oferta, la gente se está sintiendo más cómoda con la idea de volver a volar, y las rutas se están abriendo, lo que lleva a un aumento en la capacidad de carga. A los vuelos de pasajeros se suma la capacidad provista por los nuevos cargueros y por las conversiones de pax a carga (P2F), que llegarán al mercado en un futuro cercano. El único desarrollo que puedo ver que ralentizaría la caída de las tarifas es la oferta del transporte terrestre. Si las aerolíneas y las empresas de handling siguen sin contar con suficiente personal, los cuellos de botella crearán una presión al alza en las tarifas, porque será difícil hacer que sus productos pasen por la cadena de valor”.

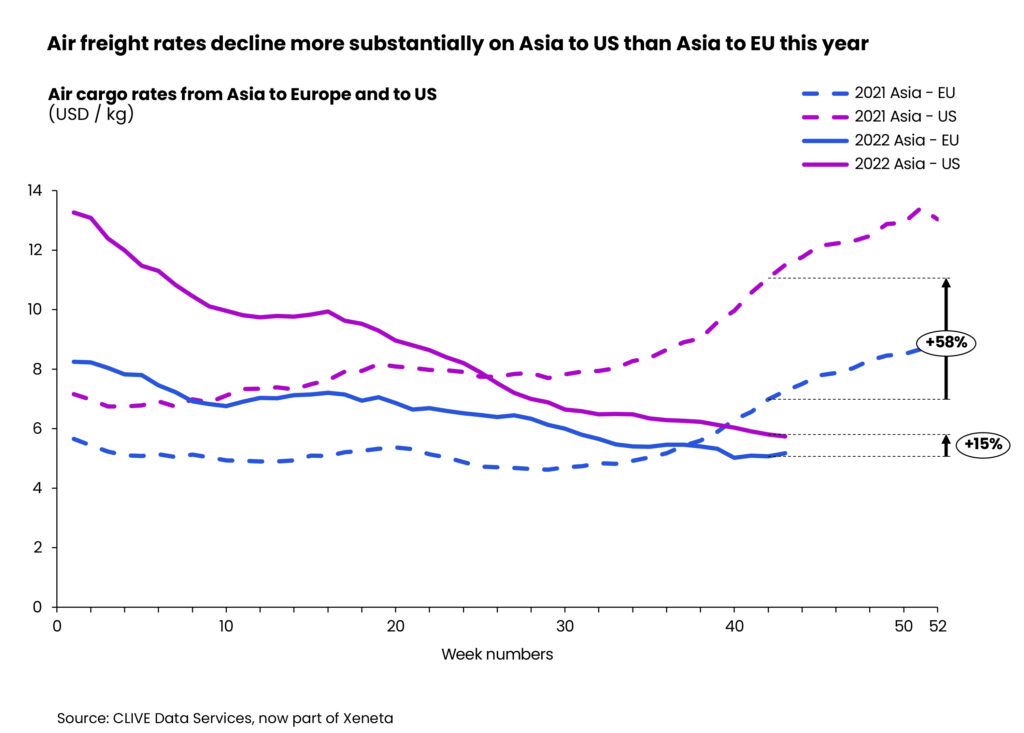

Las tarifas de carga aérea en las rutas de mayor volumen. de Asia a Europa y de Asia a los EE. UU. continuaron cayendo en octubre, mientras que las tarifas generales cayeron más sustancialmente en las rutas hacia los EE.UU. que hacia Europa. Esto se atribuye a costos adicionales para las rutas de la UE, debido al cierre del espacio aéreo ruso y al menor gasto de los consumidores estadounidenses.

Las tarifas spot del flete aéreo de Europa a EE.UU. se situaron en 3,11 US$ por kg en octubre, un 27% menos que el nivel de 2021, mientras que las tarifas spot de Asia a Europa cayeron a 5,09 US$ por kg, un 25 % menos año tras año. Asia a EE.UU. registró la caída más pronunciada entre los tres principales lanes, con una tarifa spot promedio que bajó un 45% desde octubre del año pasado, a USD 5,87 por kg.

En comparación, el corredor de América Latina a EE.UU. mostró más resistencia a los vientos en contra del mercado, aunque su tarifa spot de carga aérea cayó un 11%, a USD 1,38 por kg en octubre. Sin embargo, en lo inmediato es posible que los exportadores no vean ganancias a largo plazo por la caída de las tarifas de carga aérea, dice Niall van de Wouw: «Hay mucha incertidumbre, por lo que este no es un período en el que los cargadores obtendrán un trato ‘atractivo’ para el próximo año o dos años. Obtendrán tarifas más bajas durante los próximos uno o dos trimestres, pero quién sabe qué sucederá más allá de eso”.

Air Cargo Latin America